日本政策金融公庫(国民金融公庫)の融資の相談、無担保 無保証人型融資(創業融資制度)のフルサポート

大口融資サポート、審査に関するサポート、 融資コンサルタントをやっております。戦略方法を具体的にアドバイスさせていただきます。

審査をクリアし融資成功になるまで、確実に導かせていただきます。

サポート内容

事業計画書 創業計画書の作成方法

フランチャイズ加盟資金調達相談

独立開業相談、起業相談

事業資金 開業資金 起業資金 運転資金などでお困りの方ご相談下さい。

独立開業を検討中の方など、サポートさせていただきます。

大口で資金を借り入れしたいが、

✔他金融機関から借入れがある、

✔支払いに延滞履歴がある、

✔自己破産経験がある、

✔職に就いていない、

✔面倒、難しそう、

✔担保や保証人がいない

など、様々な理由を元に、断念する方がいらっしゃいますが、しかし借入れすることが

可能なのです。

前

身は国民金融公庫(※別名国民生活金融公庫 )2008年10月に解散。

その後全業務を日本政策金融公庫に移管。

100%政府出資の政府系金融機関で、事業資金融資、中小企業向けの長期融資などを、低金利で行っています。

①無担保無保証で上限3000万までの融資が可能

①無担保無保証で上限3000万までの融資が可能

①低金利→年利0.15%~2%台後半(組み合わせ方による)

②長期返済が可能→最長で20年

運転資金 設備資金合わせて 上限額3000万まで。

利息は、ノンバンクや銀行に比べ遥かに低利です。

これから起業、独立開業する方にとっては一番のオススメの金融機関です。

◆運転資金とは

資産として残らないものになります

例 宣伝費、買掛金決済、手形決済、人件費、その他経費など

◆設備資金とは

資産として残るもの、減価償却していくものになります。

例 機械、車両、備品など

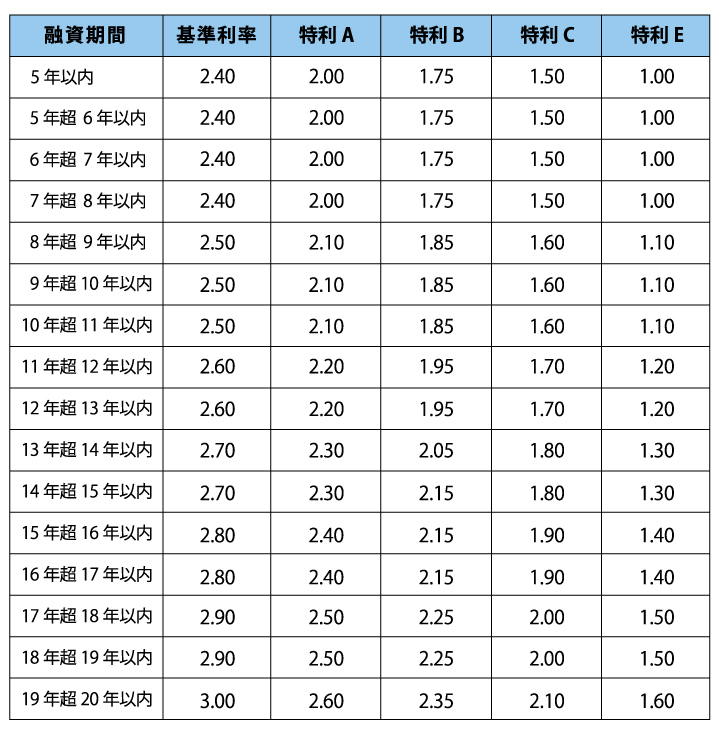

| 利率表 |

| 新創業融資制度(無担保・無保証人)を希望される方(税務申告を2期終えていない方) |

| (平成28年4月1日現在、年利%) |

日本政策金融公庫の、申し込み②~融資までの流れ⑧になります。

最寄り支店とは?

ご自宅もしくは事業所などに近い支店となります。

弊社のサービス内容は、②より融資実行~融資後のアフターサポートまでさせていただきます。

申込みフォームより必要事項を記入のうえ送信下さい。

|

公庫より創業計画書や融資申込書を入手。入手方法は郵送もしくはHPよりダウンロード

|

郵送もしくは支店に持参し申込みとなります。※ご自宅もしくは事業所などに近い支店にお申込みとなります。最寄支店はこちらから

|

|

|

郵送もしくは電話にて連絡があります。担当者が決まり、面談日程の打ち合わせなどをします。申込みから面談まで1週間~10日

|

|

公庫側の協議の上融資可か不可の決定が電話で入ります。

|

書類を郵送もしくは支店に持参し、晴れて口座に入金となります(3日前後)

|

|

※通常申込者が公庫に出向くのは、1回(面談のみ)となります。

※書類を公庫に提出後、融資実行まで概ね3週間~となります。

込み具合や他状況により、前後いたします。

申

込み経験者はご存じかと思いますが、審査はかなり厳格です。

銀行やノンバンクと比較して、かなり難関です。

色々と突っ込まれた質問をされ、誘導尋問されます。

融資OKにする為には、念入りな事業計画や面談の対応など全てを必要とします。

かなりの労力と神経を必要とします。

日本政策金融公庫の融資をクリアするにはかなりハードルが高く、大概の方は、難しさや、面倒臭くなり、そこで断念してしまいます。

自力でやるとまず落ちるのが目に見えてます。

そんなお困りの方達の為に東亜ビジネスは、全てサポートさせていただきます。

代表自ら自力で融資可の自信と、長年研究のすえ、プロジェクトノウハウを生み出しました。

事業資金の融資、大口融資を受けたい方の為に、フルサポートさせていただきます。

申込み~融資実行~アフターサポートまで、万全に対応させていただきます。

(事業計画書の作成、融資申込書のアドバイス、オリジナル書類作成、面談でのキーポイント、面接官の心証的な問題のクリアなど)。

融資成功率は、9割超です。

詳しくはQ&A、事業紹介と合わせてご覧下さい … Q&A

はこちら事業内容が未定の方、

なにから始めたらいいかわからない方、

過去政策金融公庫に申込みしたが借入不可だった方、

現在金融会社や銀行などから借入れがある方、

人前で緊張やあがる方、口下手、頭の回転に自信の無い方

金融事故がある方、クレジットカードや支払い関係の延滞者

無職の方や専業主婦の方

資金繰りの悩みを根本的 に改善したい方

など。

■日本政策金融公庫は何のために設立されたのか?

株式会社日本政策金融公庫は、

株式会社日本政策金融公庫法に基づいて2008年10月1日に設立されました。

前身は国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫で、

財務省所管の特殊法人です。

日本政策金融公庫は、

銀行などの一般の金融機関が行う金融事業を、補完する目的で設立されています。

その構成は3つの事業項目に分かれていて、国民生活の向上に寄与することを目的としています。

①国民生活事業について

国民生活事業は、それぞれの地域に根付いた金融機関としての役割を重視しています。

小規模事業や創業間もない企業などの事業資金や、子どもの入学資金などの教育資金を

必要とされている方が対象となります。

これまでの実績は90万企業にのぼり、平均借入残高は1社あたり691万円と、

小口が主体となっています。

また、借入先の約9割が従業員数9人以下で、約半数が個人企業です。

②農林水産事業について

農林水産事業は、農業や林業、漁業などに関する事業を対象に行います。

これにより、国内の農林水産業全体の体質強化をはかることを目的としています。

また、その結果として、安全で質のよい食料の安定確保に貢献しています。

農林漁業は、

「天候の影響を受けやすく収益が安定しない」「投資を回収するのに長期間かかる」

という問題があります。

そのため、農林水産事業では長期的な資金提供しています。

また同時に、国産農林水産物の安定供給や、食品産業の支援も行っています。

③中小企業事業について

中小企業事業は、

事業の振興に必要な資金を長期固定金利で安定的に支援することにより、

民間金融機関による資金提供を補完しています。

また、資金調達が円滑に行われるための信用保険業務なども扱っており、

日本の経済の根幹を支える中小企業や小規模事業者の成長と発展のための支援をしています。

日本政策金融公庫は上記3事業と併せて、危機対応円滑化業務を担っています。

これは、金融秩序の混乱や大規模災害発生時などに、日本政策金融公庫が

一般の金融機関に対して、一定の信用の供与を行うことを指します。

■日本政策金融公庫で融資を受けるには?

日本政策金融公庫からの資金支援を受けるためには、

一定の審査をクリアしなければなりません。

日本政策金融公庫は、

銀行など民間の金融機関からの資金調達が難しい中小企業や個人に対して、

資金的な支援をすることを目的としています。

そのため、日本政策金融公庫は貸出しの際の、金利が安いという利点があります。

また、日本政策金融公庫では、これから起業する場合に民間の金融機関から支援を

受けることが難しいケースでも、資金調達の可能性を広げています。

自己資金のみで起業するのは不安が伴いますが、日本政策金融公庫を利用すれば、

十分な起業資金を確保することができます。

■申請が通らないのはなぜか?

日本政策金融公庫で借りるための審査は比較的リーズナブルですが、

申請をしても断られるケースが多いのはなぜでしょうか。

日本政策金融公庫での申請が通らない人には共通したパターンがあるようです。

それは、日本政策金融公庫は政府が運営する公共機関だから、

誰でも簡単に審査が通ると思っていることです。

誰彼かまわず貸しているわけではありません。銀行と比較して審査が複雑なのです。

金融機関である以上、きちんと審査をした上で貸出すということは

一般の金融機関と何ら変わりません。

資金を貸す側は、貸出したお金が無事回収できるかを心配しています。

■日本政策金融公庫の活用方法と融資の種類

日本政策金融公庫では、起業予定者の開業資金の相談に乗ってくれます。

一般の金融機関と違って、事業計画が固まっていない段階でも、相談することが可能です。

また、その段階での借入可能金額も知ることができます。

しかし、日本政策金融公庫は政府系金融機関ですから、その資金の出どころは税金です。

税金を使うのであれば、貸出しをするのにはそれなりの複雑な審査があるのは、

当然のことといえます。

日本政策金融公庫の資金支援にはいくつかの融資制度がありますが、

その中から主な融資制度を3つほどご紹介します。

■融資の種別について

①無担保・無保証人制度融資(オススメ)

国民金融公庫では、無担保・無保証人制度融資を積極的に実施しています。

たとえば、「新創業融資制度」がこれに当たります。

新創業融資制度は、新規起業者向けの無担保・無保証人の制度です。

この制度を受けるためには、数々の条件をクリアしないといけません。

無担保・無保証人制度を利用するのは、かなり難しいといえます。

②女性、若者/シニア起業家支援資金

女性と若者、シニアの起業を支援する制度です。

この制度を受けるには、以下の条件をクリアする必要があります。

・女性は年齢に制約はなく、男性であれば30歳未満か55歳以上で、

新たに起業するか事業開始後7年以内であること

③再挑戦支援資金

過去に廃業歴があり、起業に再チャレンジする人を支援する制度です。

利用資格は以下のとおりです。

・廃業歴を有する個人または廃業歴を有する経営者が営む法人であること

・廃業時の負債が新規事業に影響を及ぼさない見込みであること

・廃業の理由・事情がやむを得ないものであること

■日本政策金融公庫で借り入れするには?

日本政策金融公庫は、銀行などと違って出納業務もなく、通帳も口座もありませんから、

普通の人にはなじみがないかもしれません。

しかし、中小企業の経営者や起業家にとっては、大きな支えとなっています。

日本政策金融公庫は、公的機関としてこれから起業したい方、中小企業向けの資金調達を

サポートする機関です。

新規事業の開業資金は、銀行などからの資金調達は非常に困難なので、

日本政策金融金融公庫を利用するする人が増えています。

日本政策金融公庫で借り入れするには、以下のような手順を踏みます。

1.事前相談

借り入れの申請には、まず最寄りの日本政策金融公庫に電話か窓口で相談します。

ここで、必要書類や面接日、融資実行までの流れなどを教えてもらいます。

2.申し込み

所定の申込書と必要書類を提出します。

必要書類は個人と法人で違います。下記の書類が必要です。

▼個人事業主

借り入れ申込書

企業概要書

確定申告書2期分(申告をしていない方は相談下さい)

見積書

他

▼個人の方

創業計画書

借り入れ申込書

見積書

他

▼法人(第一期の決算を終え税務申告がお済みの場合)

借り入れ申込書

企業概要書

登記簿謄本

確定申告と決算書 2期分

決算月から6か月以上経過の場合

試算表

見積書

他

▼法人(設立1年満たない方)

借り入れ申込書

創業計画書

登記簿謄本

見積書

他

3.面接

申請から数週間で面接があります。

面接では、借り入れ申請時に提出した書類などをもとに、数々の質問攻めにあいます。

日本政策金融公庫の借り入れ担当官の面接の内容によって、

借り入れできるかどうかが決まります。

4.融資実行

面接の結果をもとに、日本政策金融公庫の中で借り入れについての審査があり、

通常面接日から数日で結果がわかります。

借入金の返済は、基本的に月払いです。

引き落とし日は自由に設定できます。

また、一括払いなどの返済も可能です。

返済方法は、元利均等返済、元金均等返済、ステップ返済の3通りがあります。

■事業計画書は必須書類

日本政策金融公庫で申請にのぞむ際に重要なのが、事業計画書です。

事業計画書は、借り入れ資金の用途や、返済計画について説明したものです。

事業計画書がしっかり書かれていないと、返済計画も明確にならないので

審査が通りにくくなります。

当たり前のことですが、お金を借り入れするには、貸す側が不安を抱かないように

するのが得策です。

そのために、事業計画書を完璧に作るのは重要なことです。

事業計画書には、決まったフォームはないので、自由に書くことができます。

一般的に、事業内容、取り扱い商品、売上と収支予測、資金繰り計画、返済計画、

今後の見通しなどを書きます。

借り入れ申請の際には、先方から求められなくても、事業計画書を提出することが

心証をよくするコツでもあります。

■事業計画書について

上述のとおり、国民金融公庫で開業資金を借り入れするには、事業計画書が必須となります。

事業計画書を上手に作るコツも必要です。

担当官が見て、一目瞭然で内容を理解できることがベストです。

事業計画書では、内容を明確にする必要があります。

事業計画書は、あまりページ数が多いと読む方も大変です。

何十ページにもなってしまう場合には、冒頭にその内容の概略を数ページにまとめて

添付するのが、読みやすくするコツです。

相談無料 全国対応です。

|